Last Updated on 29 10 月, 2024 by 陳俊宏

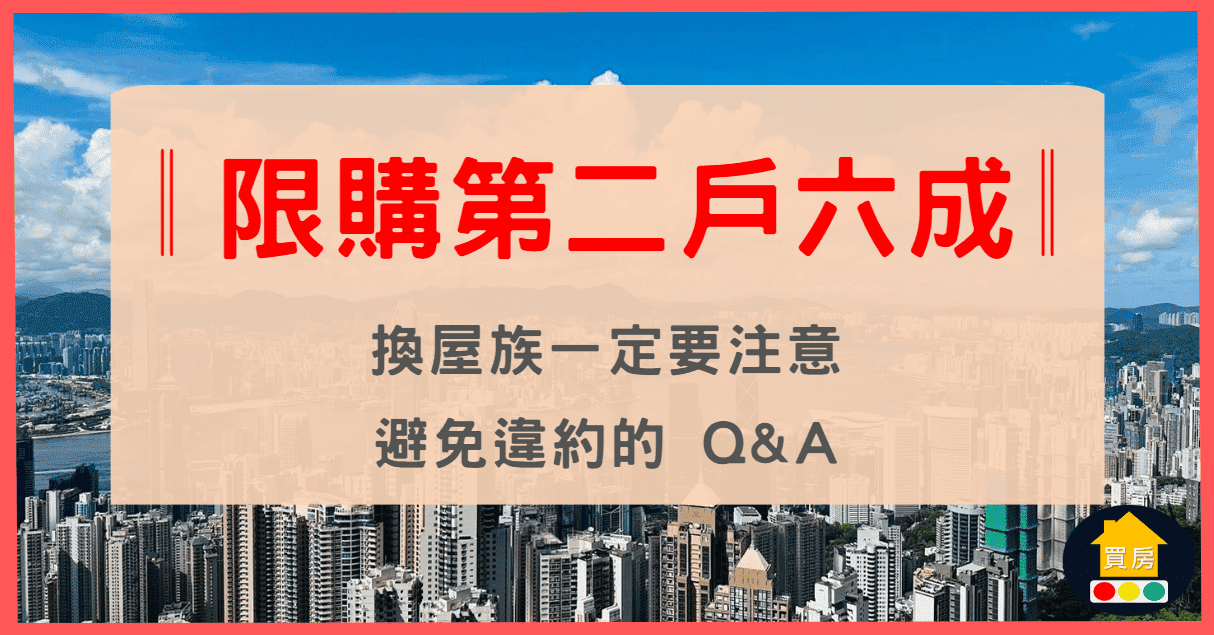

限購第二戶六成︳換屋族一定要注意︳中和永和房仲︳中和永和買房賣房︳買房宏綠燈

第二戶限購五成,第七波房市管制

最新更新到這篇文章,詳細請到這觀看

⬆︎⬆︎⬆︎ 直接點選上方標題自動幫您轉到最新文章 ⬆︎⬆︎⬆︎

限購第二戶六成

這一次在 2024 年 6 月份時,中央銀行理監事聯席會議決議最新的第六波房市管制措施,那俊宏也在這邊分享給大家參考,主要這一次最重要的還是對於換屋族或是想置產第二間的客戶比較容易受到影響。

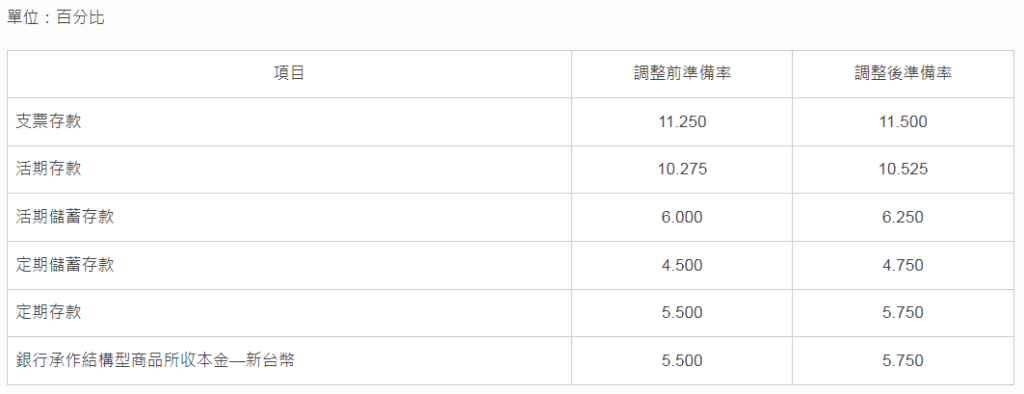

限購第二戶六成,第六波管制,特定地區購屋從原本的第 2 戶可貸款 7 成,無寬限期,這一次修正後更改為 6 成,無寬限期,相差 1 成,對於很多想換屋或是置產的客戶群族影響層面會最大,本次也宣布調升存款率一碼(0.25個百分點)

俊宏有整理了一些常碰到的 Q&A 還有這次管制後的看法,大家可以在參考一下,有任何問題都可以在跟俊宏做討論,下方有放了圖片可以比照一下,我也把這次重點修正的內容特別匡列起來 ~

提醒 :

限購第二戶六成特定地區,這邊包括的有 : 『臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣、新竹市』要特別留意 ! !

︳自然人特定地區第2戶購屋貸款常見 Q&A

問題 【1】

Q:自然人名下房貸戶數之認定方式?

A:金融機構應向財團法人金融聯合徵信中心(下稱聯徵中心)辦理歸戶查詢,自然人名下以房屋為抵押之擔保放款,且資金用途代號為「1」者 ( 購置不動產 ) (簡稱「房貸」),或經金融機構確認其貸款資金之實際用途均為「購置不動產」者。

問題 【 2 】

Q:名下已有1戶「房貸」,該房貸擔保品座落非特定地區者,本次申辦特定地區購屋貸款是否受本規定之規範?

A:是,除非反過來,是先購買特定區域後,在購買非特定區域才不受限。

問題 【 3 】

Q:名下經查詢已有1戶「房貸」,其於本次申辦特定地區第 2 戶購屋貸款時,稱原房貸之擔保品已售出跑買賣流程中 ( 尚未完成移轉登記 ),則本次購屋貸款可否排除本規定之適用?

A:否,不得排除,就算是已經在跑買賣流程的當下,一定要等到完成移轉登記後。

問題 【 4 】

Q:名下經查詢無「房貸」,如本次同時申辦 2 戶以上之特定地區購屋貸款,是否須適用本規定之限制?

A:是。借款人同時申辦 2 戶以上( 常見實例,兩戶打通戶雙門牌,透天厝多門牌者 )之購屋貸款者,僅其中 1 戶貸款條件不受本規定限制,其餘戶數之特定地區購屋貸款,均須適用本規定。

問題 【 5 】

Q:名下已有 1 戶「房貸」,如新申辦之特定地區第 2 戶購屋貸款,其建物所有權狀之用途登記含「住」、「住商」、「住辦」、「住工」等,是否須適用本規定之規範?

A: 是,符合以下條件者,可排除本規定之適用:

1.建物所在地之地方政府法令規定該建物可供營業使用,且借款人主張該建物主要用途實際供借款人本人營業用 ( 出租除外 ) 並有設立登記 ( 或切結於購置建物半年內辦妥設立登記 ),經金融機構實地查核屬實並落實借款人切結事項者。

2.上開「借款人本人」僅限獨資、合夥事業之負責人。

問題 【 6 】

Q:名下已有 1 戶「房貸」,主張其因有實際換屋需求,擬申辦特定地區第 2 戶購屋貸款,有何協處措施?

A:為先買後賣之換屋族提供下列協處措施:(113.6.14修正)

1 . 協處措施適用對象:

( 1 )自然人名下已有 1 戶房貸,主張其因有實際換屋需求,擬申辦特定地區第 2 戶購屋貸款者。

( 2 )自 112 年 6 月 16 日起申辦之貸款案件均可適用。

2 . 協處措施之內容:

上述協處措施適用對象經與承貸金融機構切結約定下列事項者,得不受本規定貸款成數上限之限制:

( 1 )借款人應於特定地區第 2 戶購屋貸款撥款後 1 年內,將第 1 戶房貸擔保品出售及完成產權移轉登記,且清償債務並塗銷第 1 戶房貸之抵押權,以及不得以轉貸等方式規避上開事項。

( 2 )借款人違反切結事項之不利違約效果,包括:立即收回貸款成數差額;追溯自撥款日起,按貸款餘額計收罰息;加收以轉貸等方式規避切結事項之違約金。

但要多詢問幾家銀行,現階段有蠻多銀行是不願意承做的,這一點要先問清楚。

以上都是這一次限購第二戶六成,第六波信用管制比較容易碰到的問題,俊宏有特別整理出來給大家,若想再看更多Q&A,可以點擊下方的問答。

俊宏有做了一份【 讓第一次買房就上手 – 必備清單】

如果對於房屋買賣還很陌生的你,可以加入我的Line官方好友,輸入005

可免費領取清單,幫你解決你的疑問。

延伸閱讀精選文章 :

【絕對不可錯過!賣房的 SOP 】︳如何賣到合理價格 & 心中期望

︳俊宏的建議

這次調整的信用管制,一樣是在打擊投資客群為主,避免太多的資金持續炒房,且因為有了這次新的管制後,現階段的貸款審核也變得更嚴謹,開始打擊使用新青安投資出租或是人頭戶的事件,就是為了避免更多的炒作資金流入房市。

那這一次從銀行端開始限縮貸款成數,也比較不會像房地合一稅政策推出時產生的稅率價差轉嫁到買方身上,對於房地產相關法條或是新聞比較不了解的客戶,這一點真的要特別注意 ! !

因為還是有很多客戶沒留意到這個新的政策,若透過仲介買賣,仲介沒有再跟你確認或是提到這個新政策的話,很容易會造成買方貸款成數只剩下六成,且自備款差額無法補足,導致買賣違約產生賠償的問題,這個真的非常重要,一定要特別留意 !!

那這次也影響到了換屋族群,這一波管制後,換屋族是需要最留意的一定要自己做好規劃,或是跟你信任的仲介做討論,但一定要找瞭解這些法規新政策的業務,看如何幫你規劃才是最合適的,不然沒幫上忙之外還害你違約。

基本上只要掌握好俊宏以上提到的這幾個重點Q&A,就不怕換房時不小心有違約的事情發生,買房是一件人生中的大事,俊宏一直以來都是跟客戶說,只要能做好自身的評估能夠負擔,有需求性就可以購買 ,這次的文章就到這邊 ~

最後如果對於房屋買賣相關的問題或疑問,歡迎加入我的【Line官方帳號】,可以跟俊宏一起討論,我會給你最客觀的建議,協助你完成人生中的大事,點選下方圖片可直接加入好友。

『若文章對你有幫助,也非常歡迎分享給有需要的人』